بالتفصيل، القروض التي يقدّمها المصرف التجاري السوري!

في ظل الظروف الاقتصادية الصعبة التي تعيشها البلاد، وارتفاع الأسعار الذي تجاوز كل حدود المنطق والخيال وأرهق المواطنين، الذين لا يكفي راتبهم ثمن الخبز، في ظل هذا تسعى المصارف لتقديم قروض لمساعدة المواطنين، فما هي القروض التي يقدّمها المصرف التجاري السوري؟

القرض الشخصي للعسكريين

أطلق المصرف التجاري السوري القرض الشخصي للعسكريين والعاملين المدنيين لدى وزارة الدفاع والجهات التابعة لها، حيث أكد المصرف حق الاقتراض لكل الشرائح هذه ممن يتقاضون أجورهم عن طريق الوحدة 205 بعد مرور عام على اشتراكهم بالصندوق التقاعدي مع الأخذ بعين الاعتبار ان هذا القرض وأحقية تمويله لا يشمل طلاب الضباط والتلاميذ وعناصر الدورات الأخرى.

وعن الحدّ الأقصى للمنح ومدة القرض حسب نوع الضمانة أوضح التجاري السوري أن القرض يُمنح بضمانة الرواتب لموظفي القطاع العام أو العسكريين أو المدنيين التابعين لوزارة الدفاع الوحدة 205، شريطة توفر كفيل واحد أو كفيلين اثنين في حال لم يغط الدخل المقبول للكفيل الواحد القسط، مع إمكانية منح مبلغ للقرض يصل إلى 10 ملايين ليرة سورية لمدة لا تزيد عن 5 سنوات، اما عن كان القرض بضمانة عقارية فيجب أن تغطي الضمانة 200% من قيمة القرض.

أما إذا كان مبلغ القرض يصل إلى 20 مليون ليرة سورية فيمنح لمدة لا تزيد عن 10سنوات، شرط أن يكون مجموع رواتب المقترض وشريك التسديد المقبولة تغطي قسط القرض، كما يجب أن تكون نسبة توزيع القسط بين المقترض وشريك التسديد بمعدل20% كحدّ أدنى للمقترض، و80% كحدّ أعلى لشريك التسديد، على ان يكون مجموع الدخول المقبولة للكفلاء تغطي قسط القرض.

التعليمات اشترطت أن يكون الحد الأقصى لعمر الكفيل 60 عاما في نهاية القرض، أما إذا كان شريك التسديد من موظفي القطاع العام والخاص والعسكريين فيجب أن يكون عمره 60 عاماً في نهاية مدة القرض، وفي حال كان شريك التسديد من باقي المهن سواء تاجرا أم صناعيا أو حرفيا أو من أرباب المهن العلمية والتراخيص الإدارية وكذلك أعضاء هيئة تدريسية أو القضاة) فيجب ان يكون عمره 70 عاماً في نهاية مدة القرض، كما يُقبل شريك التسديد من أصحاب الدخول المتغيرة عمله خارج محافظة القرض.

ويكون التسديد على أقساط شهرية متساوية وبمعدّل فائدة 10% على الرصيد المتناقص، على ان يستحق القسط الأول في نهاية الشهر التالي لشهر منح وتفعيل القرض، كما يمكن التسديد المسبق لقسط أو عدة أقساط في أي فرع من فروع المصرف التجاري السوري.

قروض لعناصر الشرطة

وقع المصرف التجاري السوري اتفاقية مع وزارة الداخلية لمنح عناصر الشرطة قروضاً شخصية بميزات تفضيلية.

القروض معفاة من جميع العمولات التي يتقاضاها المصرف من المقترضين العاديين وأولها عمولة الارتباط بنسبة 1.5% و كذلك عمولة دراسة الملف البالغة 10 آلاف ليرة، باستثناء الرسوم المفروضة بموجب القوانين والمراسيم النافذة كرسم الطابع وغيره من الرسوم الأخرى.

ومن الميزات التفضيلية الهامة أيضاً منح تلك القروض بفائدة مخفضة وبنسبة 10% أي أقل من النسبة المفروضة على المقترضين العاديين وهي 12%، أضف إلى ذلك أن عناصر وزارة الداخلية وبموجب الاتفاقية سيكون بمقدورهم الحصول على قرض شخصي بسقف 10 ملايين ليرة لمدة خمس سنوات بكفالة كفيل واحد أو كفيلين اثنين في حال عدم كفاية كفيل واحد، من دون اشتراط توطين رواتب أحد الكفلاء لدى المصرف، مع العلم أن المقترض العادي حتى يحصل على قرض بالسقف المذكور عليه أن يقدم ضمانة عقارية، و القرض في حال تجاوز مبلغ عشرة ملايين ليرة بالنسبة لعناصر الشرطة يستلزم حينها تقديم ضمانة عقارية كما هي الحال بالنسبة للمقترضين العاديين.

القرض الشخصي من المصرف التجاري السوري

أعلن المصرف التجاري السوري تعليمات وشروط القرض الشخصي، وأوضح المصرف، أن التعديل تناول الضمانات وإمكانية الاستعانة بشريك في التسديد فبالنسبة للضمانة الشخصية لقرض شخصي حتى 3 ملايين ليرة سورية سمح المصرف بتقديم كفيل واحد من موظفي القطاع العام أو العسكريين أو كفيلين اثنين في حال عدم كفاية دخل الكفيل الواحد.

وأشار المصرف إلى أنه بالنسبة للضمانات المطلوبة لقرض أكثر من 3 ملايين وحتى 5 ملايين ليرة سورية يشترط تقديم كفيلين اثنين أما بالنسبة للقرض الشخصي بضمانة عقارية فيشترط أن تغطي العقارات 250 بالمئة في حال كان المقترض موظفاً في القطاع الخاص، أما إذا كان المقترض من الفئات الأخرى فيشترط أن تغطي الضمانة العقارية 200 بالمئة من قيمة القرض شريطة أن يكون الكفيل من العاملين الدائمين في القطاع العام أو من العسكريين والمدنيين العاملين لدى وزارة الدفاع ومضى على خدمته سنة كاملة شريطة تقديم تعهد من المدير المالي أو محاسب الإدارة.

كما بين المصرف أنه يمكن للمتعامل إضافة شريك تسديد واحد بهدف زيادة مبلغ القرض من خلال زيادة مصادر الدخل على أن تكون شروط دخل شريك التسديد نفس الشروط المطبقة على دخل المقترض، علماً أن من يحق له الاقتراض يمكن أن يكون شريك تسديد باستثناء المتقاعدين حيث لا يمكن لهؤلاء أن يكونوا شركاء في التسديد.

قروض المشاريع

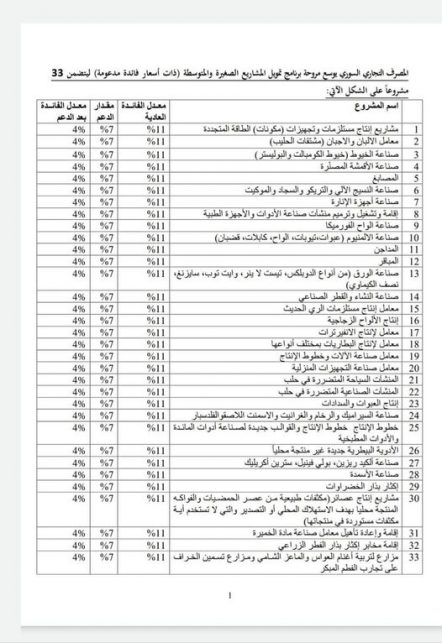

حدد المصرف التجاري السوري الوثائق المطلوبة للاستفادة من برنامج دعم وتمويل المشروعات الصغيرة والمتوسطة بمعدل فائدة 4 بالمئة.

ووفقاً لبيان المصرف، يتم تقديم طلب قرض بحسب النموذج المعتمد موقع من المتعامل أو من قبل المفوضين بالتوقيع ووثيقة التعريف بالإضافة إلى سجل تجاري أو صناعي أو شهادة حرفية أو نقابية أو قرار ترخيص من الجهات المختصة والرقم الضريبي للمتعامل وبيانات مالية لثلاث سنوات سابقة وبيانات مالية متوقعة لسنة مستقبلية في حال طلب قرض قصير الأجل ودراسة جدوى اقتصادية في حال طلب قرض متوسط أو طويل الأجل مع وثائق الضمانة العقارية.

ووفقاً للتعليمات يمكن التقدم للحصول على القرض في فروع دمشق 3 و5 و6 وفرع دار البعث وفي محافظة حمص في فرعي 1 و3 وفي محافظة حماة في فروع 1و2 وفرع مصياف وفي محافظة اللاذقية في فروع 1 و4 وفرع جبلة وفي محافظة حلب في فرعي 2 و6 وفروع طرطوس فرع 1 و2 وصافيتا وبانياس والدريكيش وفي فرع السويداء.

ووفقاً للبرنامج، يدعم المصرف القروض للمشاريع الصغيرة والمتوسطة بتخفيض الفائدة بمعدل 2 بالمئة بينما تدعم هيئة تنمية المشروعات الصغيرة والمتوسطة وفق البرنامج الحكومي بـ 7 بالمئة أي إن المشاريع تتحمل فائدة بسيطة قدرها 4 بالمئة على الرصيد المتناقص للقرض سنوياً ويسعى المصرف للحصول على الموافقات اللازمة لتشميل بقية المنتجات المطروحة للتمويل في برنامج دعم الفائدة.

والمشاريع الصغيرة والمتوسطة المدعومة حالياً ضمن البرنامج هي “إنتاج مستلزمات وتجهيزات مكونات الطاقة المتجددة ومعامل الألبان والأجبان ومشتقات الحليب ومشاريع صناعة الخيوط والنسيج الآلي والأقمشة والمصابغ ومعامل صناعة الخيوط والأقمشة المصنرة وإقامة وتشغيل وترميم منشآت صناعة النسيج الآلي والتريكو والسجاد والموكيت والصناعات الكهربائية والإلكترونية وصناعة أجهزة الإنارة وإقامة وتشغيل وترميم منشآت صناعة الأدوات والأجهزة الطبية ومشاريع الصناعات الخشبية والألمنيوم وصناعات الفورميكا والمداجن والمباقر”.

وبالنسبة لمدة القروض ونسب التمويل فإنها تمنح بآجال متعددة (طويلة ومتوسطة وقصيرة) حسب نوع المشروع وقدرته على السداد والاتفاق بين المقترض والمصرف وحسب دراسة الجدوى لمدة سنة واحدة بنسبة تمويل 70 بالمئة ولمدة 3 سنوات بنسبة تمويل 60 بالمئة ولمدة 10 سنوات بنسبة تمويل 60 بالمئة.

ويعطي برنامج التجاري صلاحيات لفروع المصرف في المحافظات لتحقيق مزيد من المرونة في منح القروض حيث تم منح لجنة التسليف الفرعية بالمحافظة صلاحية منح قرض حتى 100 مليون ليرة ولجنة التسليف المركزية لمنح قرض ما بين 100 مليون وصولاً إلى 200 مليون ليرة ولجنة التسليف العليا لمنح قرض ما بين 200 مليون وصولاً إلى 400 مليون ليرة ومجلس إدارة التجاري لمنح قرض بأكثر من 400 مليون ليرة.

طريقك الصحيح نحو الحقيقة